Company name: Dynamic Solutions s.r.l.

Address: VIA USODIMARE 3 - 37138 - VERONA (VR) - Italy

E-Mail: [email protected]

E-Mail: [email protected]

L’Amministrazione Finanziaria ha rivisto di recente la sua posizione concernente l’imposta di registro dovuta per la stipula di atti costitutivi del diritto di superficie su terreni ad uso agricolo.

La disputa nasce dall’interpretazione dell’articolo 1 della Tariffa, parte I, allegata al DPR 131/1986, che disciplina l’imposta di registro per gli atti immobiliari. Questo articolo prevede un’aliquota del 9% per gli “atti traslativi o costitutivi di diritti reali immobiliari di godimento” e un’aliquota del 15% per i “trasferimenti di terreni agricoli a favore di soggetti diversi da coltivatori diretti o imprenditori agricoli professionali”. L’Agenzia delle Entrate, in passato, aveva equiparato la costituzione del diritto di superficie a un trasferimento, applicando l’aliquota più elevata del 15%.

La Corte di Cassazione, con diverse sentenze (tra cui la n. 3461/2021 e la n. 27293/2024), ha ribaltato questa interpretazione, affermando che la costituzione del diritto di superficie non comporta un trasferimento di proprietà, ma una limitazione del diritto del proprietario del fondo. In altre parole, il proprietario del terreno mantiene la titolarità, concedendo a un terzo il diritto di costruire o mantenere una costruzione sopra il suolo. Questa distinzione, apparentemente sottile, ha implicazioni fiscali rilevanti.

L’Agenzia delle Entrate, recependo l’orientamento della Cassazione, ha ora chiarito che la costituzione del diritto di superficie su terreni agricoli è soggetta all’aliquota del 9%. Questa decisione rappresenta un cambio di rotta significativo rispetto alla prassi precedente e comporta diversi vantaggi:

Chiarezza normativa: La risoluzione fornisce un quadro normativo più stabile e prevedibile per gli operatori del settore, riducendo l’incertezza e il rischio di contenziosi. Risparmio fiscale: Un abbattimento impositivo considerevole è reso possibile dall’applicazione dell’aliquota del 9% invece del 15%, in particolar modo per operazioni di notevole entità economica.

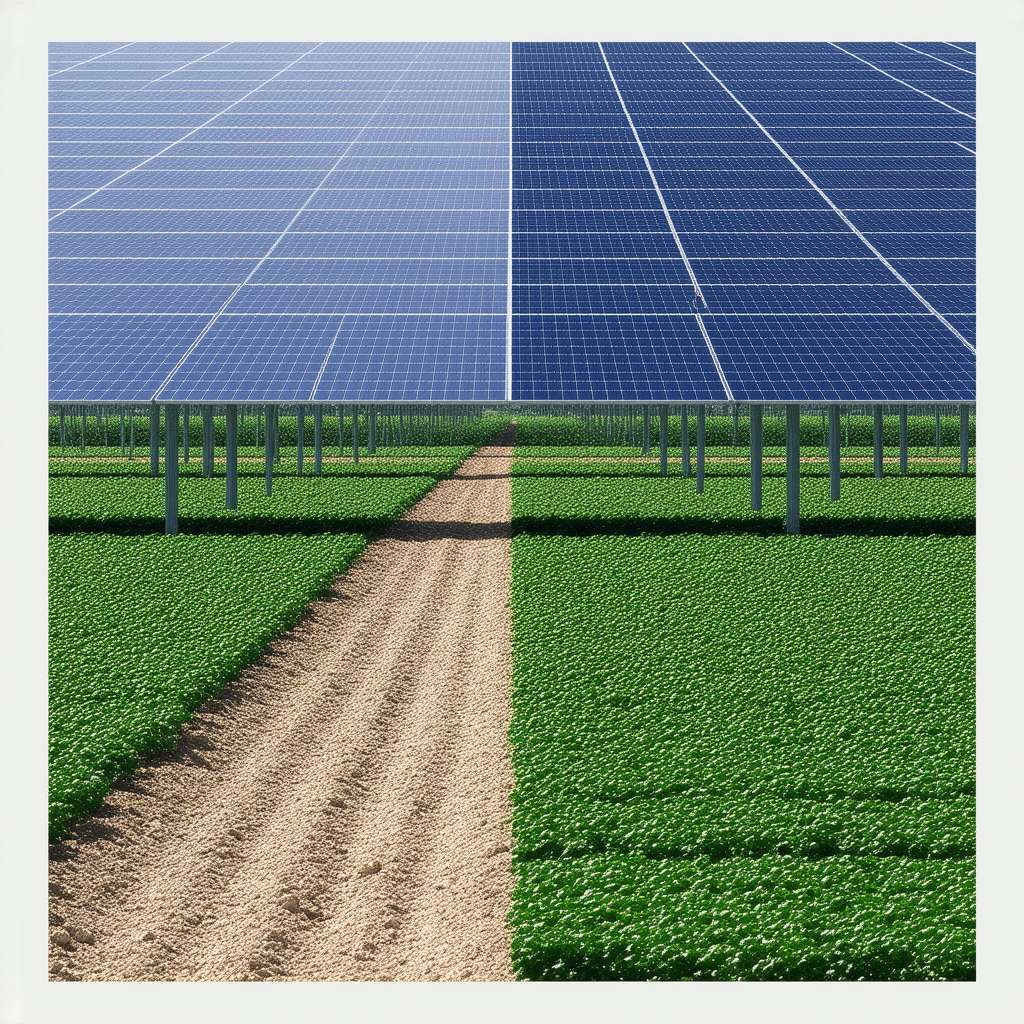

Incentivo agli investimenti: La riduzione del carico fiscale può incentivare gli investimenti in progetti agricolo-energetici, come la realizzazione di impianti fotovoltaici su terreni agricoli.

È importante sottolineare che la nuova interpretazione si applica solo agli atti di costituzione del diritto di superficie. Il trasferimento successivo del diritto di superficie o di un manufatto costruito sul terreno rimane soggetto all’aliquota del 15%, come chiarito dalla Cassazione con la sentenza n. 23547 del 09/10/2017.

Per comprendere meglio le implicazioni della risoluzione, consideriamo alcuni esempi pratici:

1. Costituzione del diritto di superficie: Un proprietario terriero concede a un’azienda energetica il diritto di superficie per 30 anni per la realizzazione di un impianto fotovoltaico. L’imposta di registro applicabile è del 9%. 2. Alienazione del diritto di superficie: L’azienda energetica, dopo aver acquisito il diritto di superficie, lo cede a un’altra società. In questo caso, l’imposta di registro è del 15%.

3. Alienazione del manufatto: L’azienda energetica, dopo aver costruito l’impianto fotovoltaico, lo vende a un investitore. L’aliquota applicabile è quella prevista per la cessione di beni immobili, che potrebbe essere diversa dal 15%.

Questi esempi evidenziano l’importanza di valutare attentamente la natura giuridica di ogni operazione per determinare l’aliquota corretta dell’imposta di registro. La risoluzione dell’Agenzia delle Entrate rappresenta un passo avanti verso una maggiore certezza e semplificazione del sistema fiscale, ma è fondamentale rimanere aggiornati sulle evoluzioni normative e giurisprudenziali per evitare errori e ottimizzare il carico fiscale.

L’evoluzione normativa e interpretativa in materia di imposta di registro sul diritto di superficie apre nuove prospettive per l’integrazione tra agricoltura e produzione energetica. Ma come si inserisce questa dinamica nel contesto più ampio dell’agricoltura sostenibile?

Una nozione base di agricoltura ci ricorda che la gestione del suolo è fondamentale per la sua fertilità e produttività. Il diritto di superficie, in questo senso, può rappresentare uno strumento per diversificare le entrate degli agricoltori, consentendo loro di sfruttare il potenziale energetico dei propri terreni senza rinunciare alla loro vocazione agricola.

A livello di agricoltura avanzata, le tecniche di agrivoltaico, che integrano la produzione di energia solare con la coltivazione agricola, rappresentano un esempio concreto di come il diritto di superficie possa favorire un uso più efficiente e sostenibile del territorio. Queste tecniche, se ben implementate, possono migliorare la resa agricola, ridurre il consumo di acqua e aumentare la produzione di energia rinnovabile.

La riflessione che ne scaturisce è che il diritto di superficie, lungi dall’essere un mero tecnicismo fiscale, può diventare un tassello importante per la costruzione di un’agricoltura più resiliente e in armonia con l’ambiente. Un’agricoltura che sappia coniugare tradizione e innovazione, garantendo la sicurezza alimentare e la transizione verso un futuro energetico più sostenibile.